Novela zákona o DSS od 01.01.2029

ZMENY od 1.1.2029

V novembri 2024 bola prijatá novela zákona o starobnom dôchodkovom sporení (zákon č. 43/2004 Z.z. o starobnom dôchodkovom sporení a o zmene a doplnení niektorých zákonov; ďalej len „zákon“). Predmetom tejto novely je o.i. realizácia pomerne zásadnej zmeny vo výplatnej fáze, ktorou sa predĺži investičný horizont, a to tak, že popri poberaní programového výberu z polovice zostatku majetku na osobnom dôchodkovom účte, bude majetok sporiteľa naďalej investovaný v dôchodkových fondoch, pričom časť tohto majetku môže byť zhodnocovaná aj v iných ako v dlhopisových garantovaných fondoch. Po skončení poberania programového výberu bude zostávajúca hodnota osobného účtu sporiteľa určená na zakúpenie doživotnej anuity (z akumulovaného, resp. nespotrebovaného majetku), s cieľom eliminácie rizika nízkeho príjmu v prípade dlhovekosti sporiteľa

Nová podoba výplatnej fázy je účinná od 1.1.2029. Podľa nových pravidiel platných od 1.1.2029 si sporiteľ vyberie polovicu z nasporenej sumy v rozložení:

- prvá polovica bude slúžiť pre výplatu programovým výberom (vypláca DSS)

- druhá polovica (cca po 10tich rokoch) bude určená na výplatu doživotnej anuity (vypláca životná poisťovňa).

V prípade záujmu sporiteľa o jednorazový výber celej sumy nasporených príspevkov, tak bude možné využiť túto formu starobného dôchodku z II. piliera aj pri žiadosti spísanej v roku 2028 pri splnení podmienky referenčnej sumy platnej v danom kalendárnom roku.

V praxi to znamená, že aj keď sporiteľ spíše žiadosť o dôchodok z II. piliera pred koncom roka 2028, pričom ponukový list s ponukami dôchodku z II. piliera a možnosťami jeho čerpania mu bude vyhotovený v roku 2026, bude môcť požiadať aj o jednorazové vyplatenie nasporenej sumy príspevkov bez jeho zdanenia, či iného obmedzenia, ak bude spĺňať podmienku referenčnej sumy platnej v roku 2029.

Pri výplate programovým výberom vypláca prostriedky sporiteľovi DSS. Až v momente, keď sporiteľ požiada o doživotnú anuitu, odchádzajú peniaze z DSS do životnej poisťovne, ktorá následne realizuje výplatu. Ak by pri výplate programovým výberom sporiteľ zomrel, všetky nevyčerpané prostriedky sa stanú súčasťou dedičského konania.

Novela zákona o DSS od 01.01.2023

Čo prináša novela zákona o Starobnom dôchodkovom sporení

V poslednom kvartáli roka 2022 bola schválená novela zákona o starobnom dôchodkovom sporení, ktorá od 1.1.2023 priniesla niekoľko zásadných zmien. Novelou zavedené zmeny majú rôznu účinnosť. Časť je účinná od 1.1.2023, väčšina zmien má však účinnosť od 1.5.2023 a posledná novelizácia má účinnosť od 1.1.2024.

ZMENY od 1.1.2023

Zmena poplatkov:

Na jednej strane dochádza k zrušeniu odplaty za vedenie osobného dôchodkového účtu a odplaty za zhodnotenie v dôchodkovom fonde, na druhej strane dochádza k miernemu nárastu odplaty za správu dôchodkových fondov. Vo výsledku sa jedná o zníženie celkových poplatkov pre sporiteľa, čo by malo viesť k zvýšeniu celkových úspor na dôchodok.

- bol zrušený poplatok za vedenie osobného dôchodkového účtu (do 31.12.2022 to bolo 1 %)

- ruší sa odplata za zhodnotenie (vo všetkých fondoch)

- zvyšuje sa odplata za správu dôchodkového fondu z 0,3 % na 0,45 %, ktorá však bude v nasledujúcich dvoch rokoch klesať o 0,025%, v roku 2025 bude vo výške 0,4 % ročne

Akceptačný list:

- od 1.1.2023 pri prestupe medzi DSS už nie je potrebný

- prevody zmlúv, ktoré budú podpísané po 1.1.2023 sú uskutočnené bez Akceptačného listu

Sadzby príspevkov do II. piliera:

- súčasná výška príspevku 5,5 % zostane platná ešte v rokoch 2023 a 2024

- v rokoch 2025 a 2026 príde k navýšeniu o 0,25 % na 5,75 %

- v roku 2027 bude dosiahnutý cieľový stav sadzieb 6 % ročne

Zmena spôsobu implementácie garancie:

Novela zákona zrušila povinnosť dôchodkovej správcovskej spoločnosti dopĺňať majetok v dlhopisovom garantovanom dôchodkovom fonde podľa pôvodného znenia zákona a zavádza individuálnu garanciu na vymedzenú časť majetku sporiteľa na jeho osobnom dôchodkovom účte, vedenom pre dlhopisový garantovaný dôchodkový fond.

Podrobnosti o individuálnej garancii, spôsobe jej výpočtu a uplatnenia stanovuje novela zákona a štatút dlhopisového garantovaného dôchodkového fondu. Individuálna garancia nebude poskytovaná na majetok v inom ako dlhopisovom garantovanom dôchodkovom fonde.

Garancia bude „aktivovaná“ pri žiadosti sporiteľa o výplatu dôchodku z druhého piliera; v okamihu žiadosti o dôchodok z druhého piliera DSS skontroluje, či je aktuálny majetok sporiteľa vyšší ako hodnota povinných príspevkov, ktoré sporiteľ do dlhopisového fondu poslal

Pokiaľ hodnota na účte sporiteľa bude nižšia, ako hodnota zaslaných príspevkov, bude musieť správcovská spoločnosť rozdiel doplatiť.

ZMENY od 1.5. a 1.7.2023

Novela zavádza od prvého mája 2023 automatický vstup. Čo to znamená?

a) Povinný / automatický pre „Sporiteľov“, ktorí sú prvýkrát registrovaní v Sociálnej poisťovni („prvopoistenci“)

- Do 180 dní majú možnosť podpísať zmluvu DSS dobrovoľne podľa vlastného výberu

- Po uplynutí 180 dňoch Sociálna poisťovňa automaticky DSS prideľuje

- Pri automatickom pridelení DSS Sociálnou poisťovňou majú „noví“ Sporitelia možnosť do 2 rokov od automatického vstupu vystúpiť z DSS

- A po tomto vystúpení z DSS môžu kedykoľvek do veku 40 rokov opätovne dobrovoľne vstúpiť do DSS

b) Dobrovoľný do veku 40 rokov

- Pre Sporiteľov, ktorí sú už registrovaní v Sociálnej poisťovni

Dalšou zmenou od 1.5.2023, okrem vstupu do PIS, je možnost v rovnakom čase sporiť vo viac ako dvoch dôchodkových fondoch, pričom už nie je podmienkou, aby jeden z fondov bol dlhopisový garantovaný fond, ak sa na tom s dôchodkovou správcovskou spoločnosťou dohodne.

Zavedenie Predvolenej investičnej stratégie (PIS)

Ide o rozloženie majetku sporiteľa v indexovom negarantovanom dôchodkovom fonde a dlhopisovom garantovanom dôchodkovom fonde, v pomere stanovenom novelou zákona, v závislosti od veku sporiteľa a skutočnosti, či je poberateľom dôchodku. Cieľom predvolenej investičnej stratégie je, aby sporiteľ mal do určitého veku investované prostriedky v indexovom negarantovanom fonde a následne bol jeho majetok postupne každým rokom po častiach presúvaný do dlhopisového garantovaného fondu. Každý sporiteľ má však možnosť z predvolenej investičnej stratégie dobrovoľne vystúpiť alebo do nej vstúpiť na základe vlastného uváženia

Aj keď podľa zákona bude predvolená investičná stratégia zavedená až od 1.7.2023, klientov sa dotkne pred jej zavedením.

- Každý sporiteľ obdŕžal do 28.2.2023 štandardný výpis k svojej zmluve, kde boli uvedené informácie, či sa daného sporiteľa presun týka alebo nie

- list obsahoval aj informáciu, ako je možné PIS odmietnuť, alebo či sa jej dobrovoľne zúčastniť

- na rozhodnutie má sporiteľ čas do 31.5.2023

- Pokiaľ má sporiteľ záujem stať sa sporiteľom v predvolenej investičnej stratégii je potrebné doručiť do UNIQA d.s.s., a.s. rozhodnutie o vstupe najneskôr do 31. 5. 2023. Stratégiu si môže sporiteľ zjednať i prostredníctvom: klientskeho portálu moja UNIQA na moja.uniqa.sk.

Čo je Predvolená investičná stratégia (PIS)?

Ide o pomer rozloženia majetku sporiteľa v indexovom negarantovanom dôchodkovom fonde a dlhopisovom garantovanom dôchodkovom fonde v závislosti od veku sporiteľa a od skutočnosti, či je poberateľom dôchodku

Znamená alokáciu 100 % nových príspevkov a 100 % už nasporeného majetku do Indexového negarantovaného fondu. Pri dožití sa veku 50 rokov dochádza ku zákonnej realokácii do Dlhopisového garantovaného fondu, a to vo výške 4 % ročne. Pri aktívnom zapnutí PIS nie je možné znížiť realokáciu do Dlhopisového garantovaného fondu na 2 %.

Automaticky do PIS od 1. 7. 2023 vstupuje Sporiteľ, ktorý je už v DSS a nezmenil ani fond ani DSS od roku 2013.

Automaticky do PIS od 1. 7. 2023 vstupuje prvopoistenec sociálneho poistenia, ktorému DSS po 180 dňoch pridelí Sociálna poisťovňa.

Poistenec sociálneho poistenia už evidovaný v Sociálnej poisťovni, ktorý ešte nie je v DSS, do veku 40 rokov môže dobrovoľne vstúpiť do DSS a pri vstupe do DSS si môže zvoliť PIS alebo vlastnú investičnú stratégiu.

PIS môže Sporiteľ kedykoľvek odmietnuť, resp. môže z PIS vystúpiť / vyviazať sa.

PIS pri vstupe do DSS

a) Dobrovoľne, (alebo voľba vlastnej investičnej stratégie)

b) Automaticky

- Sporitelia, ktorí vstupujú do druhého piliera ako prvopoistenci a DSS im pridelila Sociálna poisťovňa

Obrázok 1: nová zmluva DSS platná od 1. 5. 2023

Vlastná investičná stratégia znamená výber fondov a ich rozloženie podľa vlastného zváženia. Môžu byť vybrané všetky 3 fondy. Pri dožití sa veku 50 rokov začne zákonom stanovená realokácia do Dlhopisového garantovaného fondu a to vo výške 4 % ročne. V prípade vlastnej investičnej stratégie je možnosť zníženia realokačného podielu na polovicu, tzn. na 2 % ročne. A to písomnou žiadosťou ako doposiaľ, alebo priamo aj na zmluve pri podpise zmluvy DSS.

PIS a aktívni Sporitelia

a) Narodení v roku 1968 a skôr

- a od roku 2013 nezmenili fond ani DSS,

- sú automaticky presunutí do PIS,

- pokiaľ nič do 31. 5. 2023 neurobia na svojej zmluve DSS,

- a od roku 2013 zmenili fond alebo DSS.

Sporitelia narodení 1968 a skôr automaticky presunutí do PIS budú mať zákonnú realokáciu podľa nových pravidiel, tzn. každoročný presun 4 % majetku do Dlhopisového garantovaného fondu. Už nasporený majetok zostane v Dlhopisovom garantovanom fonde a nové príspevky budú presmerované do Indexového fondu.

Napr.: teraz majú 55 rokov, v Dlhopisovom fonde majú 30 % svojho portfólia. To ostane v Dlhopisovom fonde a do Indexového fondu pôjdu nové príspevky. Pri dožití sa 56 rokov budú mať stále 30 % portfólia v Dlhopisovom fonde, a to až do dožitia sa 58 rokov. Pri dožití sa 58 rokov by podľa nových pravidiel realokácie mali mať v Dlhopisovom fondu 32 % majetku (a majú v tomto modelovom príklade 30 %). Takže sa im dva percentuálne body z Indexového fondu presunú do Dlhopisového fondu. Nové príspevky už nepôjdu na 100 % do Indexového fondu, ale od veku 58 rokov pôjde 32 % do Dlhopisového a 68 % do Indexového fondu.

b) Narodení po roku 1968

- a v roku 2013 boli presunutí do Garantovaného dôchodkového fondu, a od tej doby nevykonali žiadne rozhodnutia o zmene fondu alebo DSS,

- sú automaticky presunutí do PIS,

- pokiaľ nič do 31. 5. 2023 neurobia na svojej zmluve DSS,

- ktorí od roku 2013 vykonali zmenu fondu či DSS.

Sporitelia čo nie sú a nebudú v PIS, a zároveň sa na nich v tomto roku ešte zákonná realokácia nevzťahuje, tzn. ľudia narodení po roku 1974, pri dožití sa veku 50 rokov sa na nich bude vzťahovať nová zákonná realokácia. Bude sa postupovať podľa nových pravidiel, tzn. 4 % ročne do Dlhopisového fondu. Pri vlastnej investičnej stratégii budú mať možnosť si znížiť povinný presun do Dlhopisového fondu na 2 % na základě písomnej žiadosti.

Presun aktívnych Sporiteľov do PIS

Presun do PIS bude postupný a začne sa realizovať od 1. 7. 2023 do 31. 12. 2025. Uskutoční sa podľa Plánu zosúladenia majetku sporiteľov, ktorý schválila NBS a je k dispozícii na www.uniqa.sk. Pôjde o presun pre:

a) Sporiteľa, ktorý automaticky vstupuje do PIS,

b) Sporiteľa, ktorý o vstup do PIS požiada do 31. 5. 2023.

Varianty presunov do PIS podľa veku

a) Sporitelia narodení v roku 1968 a skôr, v roku 2013 boli presunutí do Garantovaného dôchodkového fondu a od tej doby nevykonali žiadne rozhodnutia o zmene fondu alebo DSS

- nasporený majetok ostáva v Garantovanom fonde,

- nové príspevky však budú smerované do Indexového fondu, a to až do doby, pokiaľ nedosiahnu zákonom definované rozloženie majetku pre daný vek.

b) Sporitelia narodení v roku 1968 a skôr a od roku 2013 zmenili fond alebo DSS, a zároveň požiadali o vstup do PIS

- nasporený majetok ostáva v Garantovanom fonde,

- nové príspevky však budú smerované do Indexového fondu, a to až do doby, pokiaľ nedosiahnu zákonom definované rozloženie majetku pre daný vek.

c) Sporitelia narodení v roku 1968 a skôr a od roku 2013 zmenili fond alebo DSS, a nepožiadali o vstup do PIS

- od 1. 7. 2023 sa na nich vzťahuje nová zákonná realoácia,

- pokiaľ nasporený majetok v Garantovanom fonde predstavuje vyššiu hodnotu ako určuje nová realokácia, ostáva bez zmeny,

- nové príspevky budú smerované do iného než Garantovaného fondu, podľa nastavenia na zmluve (buď Akciového alebo Indexového), a to až do doby, pokiaľ nedosiahnu zákonom definované rozloženie majetku pre daný vek podľa Tabuľky 2,

- ak majú aktívne zapnuté zníženie realokácie do Garantovaného fondu na 5 % (platné do 30. 6. 2023), automaticky pokračujú v realokácii zníženej na 2 %.

d) Sporitelia narodení po roku 1968 a v roku 2013 boli presunutí do Garantovaného dôchodkového fondu a od tej doby nevykonali žiadne rozhodnutia o zmene fondu alebo DSS

- nasporený majetok sa presunie z Garantovaného fondu do Indexového fondu,

- zároveň sa budú presúvať aj nové príspevky do Indexového fondu.

e) Sporitelia narodení po roku 1974 (tzn. v roku 2023 ešte nemajú vek 50 rokov), a ktorí od roku 2013 vykonali zmenu fondu či DSS a zároveň požiadali o vstup do PIS

- nasporený majetok sa presunie do Indexového fondu,

- a zároveň nové príspevky budú smerované do Indexového fondu.

f) Sporitelia narodení po roku 1974 (tzn. v roku 2023 ešte nemajú vek 50 rokov), a ktorí od roku 2013 vykonali zmenu fondu či DSS a nepožiadali o vstup do PIS

- môžu mať vlastnú investičnú stratégiu,

- v prípade realokácie sa do 30. 6. 2023 postupuje podľa starých pravidiel,

- od 1. 7. 2023 sa bude v prípade realokácie postupovať podľa nových pravidiel,

- pri vlastnej investičnej stratégii si môžu povinnú realokáciu znížiť na 2 % ročne.

Zmluvy uzatvorené do 31. 12. 2022 sa do 1. 7. 2023 riadia pri rozložení majetku podľa starého zákona a od 1. 7. 2023 sa už musia riadiť podľa nového zákona. Zmluvy uzatvorené po 1. 1. 2023 sa riadia pri rozložení majetku podľa nového zákona.

Možnosti dojednania PIS

a) na formulári zmluvy DSS platnej od 1. 5. 2023 v UNIQA Studio, alebo samoprepisovacej zmluvy,

b) prostredníctvom formulára Zmena investičnej stratégie sporenia

c) v klientskom portáli moja.uniqa.sk

Predvolená investičná stratégia je pevne stanovená zákonom o Starobnom dôchodkovom sporení

|

Vek

|

Podiel Dlhopis

|

Podiel Index

|

|

do 49 rokov

|

0 %

|

100 %

|

|

50 rokov

|

4 %

|

96 %

|

|

51 rokov

|

8 %

|

92 %

|

|

52-64 rokov

|

+ 4 %

|

- 4 %

|

|

65 rokov

|

64 %

|

36 %

|

- z tabuľky vyplýva, že sporiteľ do 50 rokov by mal mať v PIS všetky úspory v indexovom fonde;

- od 50 rokov veku sa postupne pomerovo znižuje zastúpenie indexového fondu o štyri percentuálne body ročne, a to až do doby, než sporiteľ požiada o výplatu dôchodku

- každý rok bude následne realizovaná kontrola rozloženia Vášho majetku voči zákonným požiadavkám a v prípade potreby bude realizovaná jeho úprava (zvyšujúcim sa vekom rastie pomer majetku v dlhopisovom garantovanom fonde).

Vystúpenie / vyviazanie z PIS

Vystúpiť / vyviazať sa z PIS môže kdokoľvek, kto už PIS má dojednané. Sporitelia, ktorí do PIS vstúpili automaticky, tzn. ľudia ktorí boli v roku 2013 presunutí do Dlhopisového garantovaného fondu a od tej doby neurobili žiadnu zmenu na zmluve ani nezmenili DSS, sú jediní, ktorí sú v PIS. Títo Sporitelia môžu vystúpiť z PIS, pokiaľ doručia výstupný formulár (či urobia žiadosť o výstup v moja.uniqa.sk) do 31. 5. 2023.

Po 1. 7. 2023 môže z PIS vystúpiť každý, kto ju bude mať dojednanú. Sporiteľ, ktorý vystúpi z PIS môže mať vlastnú investičnú stratégiu.

Spôsoby vystúpenia / vyviazania z PIS:

a) prostredníctvom formulára Žiadosť o ukončenie predvolenej investičnej stratégie

b) prostreníctvom formulára Zmena investičnej stratégie sporenia; vystúpenie z PIS sa uskutoční aj keď Sporiteľ požiada o Vlastnú investičnú stratégiu,

c) v klientskom portáli moja.uniqa.sk

Zákonná realokácia platná od 1. 7. 2023

Začína dožitím sa veku 50 rokov, Tabuľka 2.

Sporiteľ, ktorý už podlieha realokácii, bude od 1. 7. 2023 podliehať realokácii podľa nových pravidiel (4 % ročne do Dlhopisového fondu). Pokiaľ už má Sporiteľ naakumulovaný majetok v Dlhopisovom fonde viac než zodpovedá novým pravidlám realokácie, zostanú nasporené prostriedky tak ako sú a nové príspevky pôjdu do iného než Dlhopisového fondu. Akonáhle Sporiteľ dosiahne hranicu Dlhopisového fondu podľa nových pravidiel ku jeho veku, budú naakumulované prostriedky a aj nové príspevky alokované podľa nových pravidiel.

- V prípade, že Sporiteľ nemá PIS je realokácia Dlhopisový fond + iný fond na zmluve (Akciový alebo Indexový).

- V prípade, že Sporiteľ má PIS je realokácia vždy Dlhopisový fond + Indexový fond.

- V prípade, že Sporiteľ má znížený realokačný pomer z 10 % na 5 % a nemá PIS, bude nový realokačný pomer od 1. 7. 2023 rovnako znížený, teda zo 4 % na 2 %.

- V prípade, že má Sporiteľ znížený realokačný pomer z 10 % na 5 % a má PIS, bude nový realokačný pomer 4 % a nieje možné ho znížiť.

- V prípade, že má Sporiteľ znížený realokačný pomer z 10 % na 5 % a má PIS, a v priebehu zákonnej realokácie vystúpi z PIS, môžepožiadať o zníženie realokačného pomeru zo 4 % na 2 %.

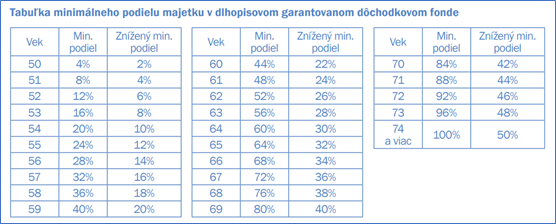

Tabuľka 2

Povinná realokácia vo veku 50 rokoch se netýka len PIS, ale aj vlastnej investičnej stratégie. Sporiteľ, ktorý má na zmluve vlastnú investičnú stratégiu si môže na základe písomnej žiadosti realokáciu 4 % do Dlhopisového fondu znížiť na 2 %. Zníženie je možné urobiť aj pri podpise zmluvy DSS.

;

;

.png)